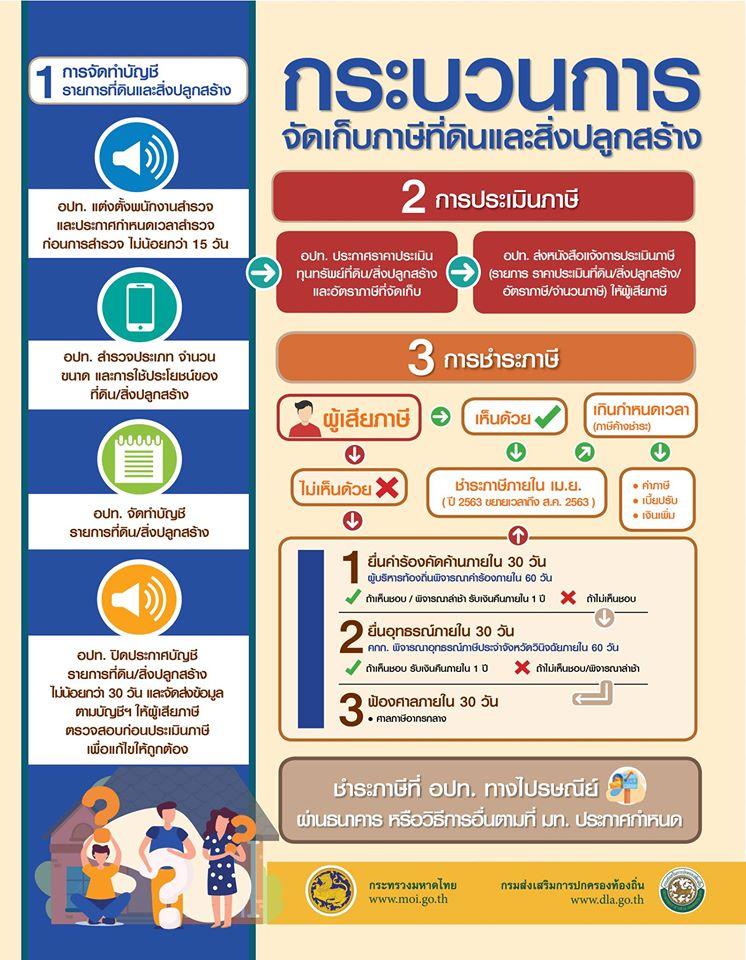

กรมส่งเสริมการปกครองท้องถิ่น (สถ.) เผยแพร่เอกสาร “กระบวนการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง” ฉบับเข้าใจง่าย ซึ่งเป็นการสรุปขั้นตอนการจัดเก็บภาษีตาม พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ. 2562 เพื่อให้เจ้าหน้าที่องค์กรปกครองส่วนท้องถิ่น (อปท.) ถือปฏิบัติตาม มี 3 ขั้นตอนหลัก ได้แก่

- การจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง โดย อปท.แต่งตั้งพนักงานสำรวจและประกาศกำหนดเวลาสำรวจ ก่อนการสำรวจไม่น้อยกว่า 15 วัน จากนั้น อปท.จะเริ่มสำรวจประเภท จำนวน ขนาด และการใช้ประโยชน์ของที่ดินและสิ่งปลูกสร้าง เพื่อนำข้อมูลมาจัดทำบัญชีรายการที่ดินและสิ่งปลูกสร้าง และสุดท้าย อปท. มีหน้าที่ปิดประกาศบัญชีรายการที่ดินและสิ่งปลูกสร้างไม่น้อยกว่า 30 วัน รวมทั้งจัดส่งข้อมูลตามบัญชีฯ ให้ผู้เสียภาษีตรวจสอบก่อนประเมินภาษีเพื่อแก้ไขให้ถูกต้อง

- การประเมินภาษี อปท.ต้องประกาศราคาประเมินทุนทรัพย์ที่ดินหรือสิ่งปลูกสร้างและอัตราภาษีที่จัดเก็บ พร้อมส่งหนังสือแจ้งการประเมินภาษี (รายการ ราคาประเมินที่ดิน/สิ่งปลูกสร้าง/อัตราภาษี/จำนวนภาษี) ให้ผู้เสียภาษี

- การชำระภาษี เมื่อผู้เสียภาษีรับทราบรายการ ราคาประเมินที่ดิน/สิ่งปลูกสร้าง/อัตราภาษี/จำนวนภาษี และเห็นว่ารายการดังกล่าวถูกต้อง ต้องชำระภาษีภายในเดือนเมษายน (สำหรับปี 2563 ขยายเวลาชำระถึงเดือนสิงหาคม 2563)

กรณีที่ไม่เห็นด้วยกับรายการราคาประเมินฯ ที่ อปท.แจ้ง ต้องยื่นคำร้องคัดค้ายภายใน 30 วัน เพื่อให้ผู้บริหารท้องถิ่นพิจารณาคำร้องภายใน 60 วันเพื่อดำเนินการในขั้นตอนต่อไป

วิธีการชำระภาษี สามารถชำระได้ที่ อปท. หรือทางไปรษณีย์ หรือผ่านธนาคารตามที่ผู้เสียภาษีสะดวก นอกจากนี้ สถ. ยังจัดทำข้อมูลการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างในรูปแบบคลิปวิดีโอ สำหรับเผยแพร่อีกด้วย

1. ทําไมถึงต้องมีภาษีที่ดินและสิ่งปลูกสร้าง ?

https://youtu.be/R1mXQjvd5nU

2. ใครมีหน้าที่เสียภาษีที่ดินและสิ่งปลูกสร้าง ?

https://youtu.be/9TXuomUxH0I

3. ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างเท่าไหร่ และคิดอย่างไร ?

https://youtu.be/Vt-MPFSx9aY

4. ภาษีที่ดินและสิ่งปลูกสร้าง ต้องเสียเมื่อไหร่ และเสียอย่างไร ?

https://youtu.be/xUlhXLJOLd8