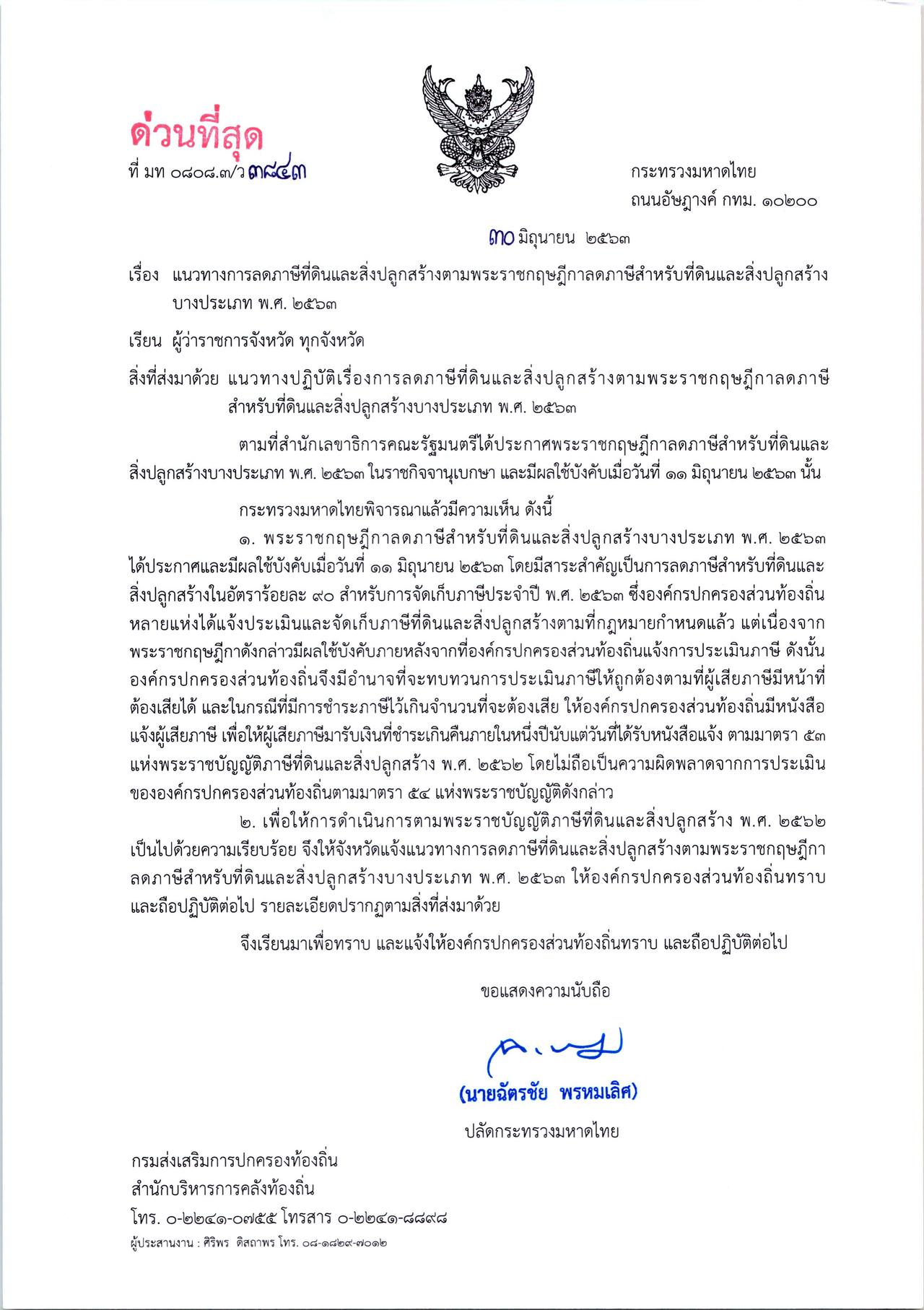

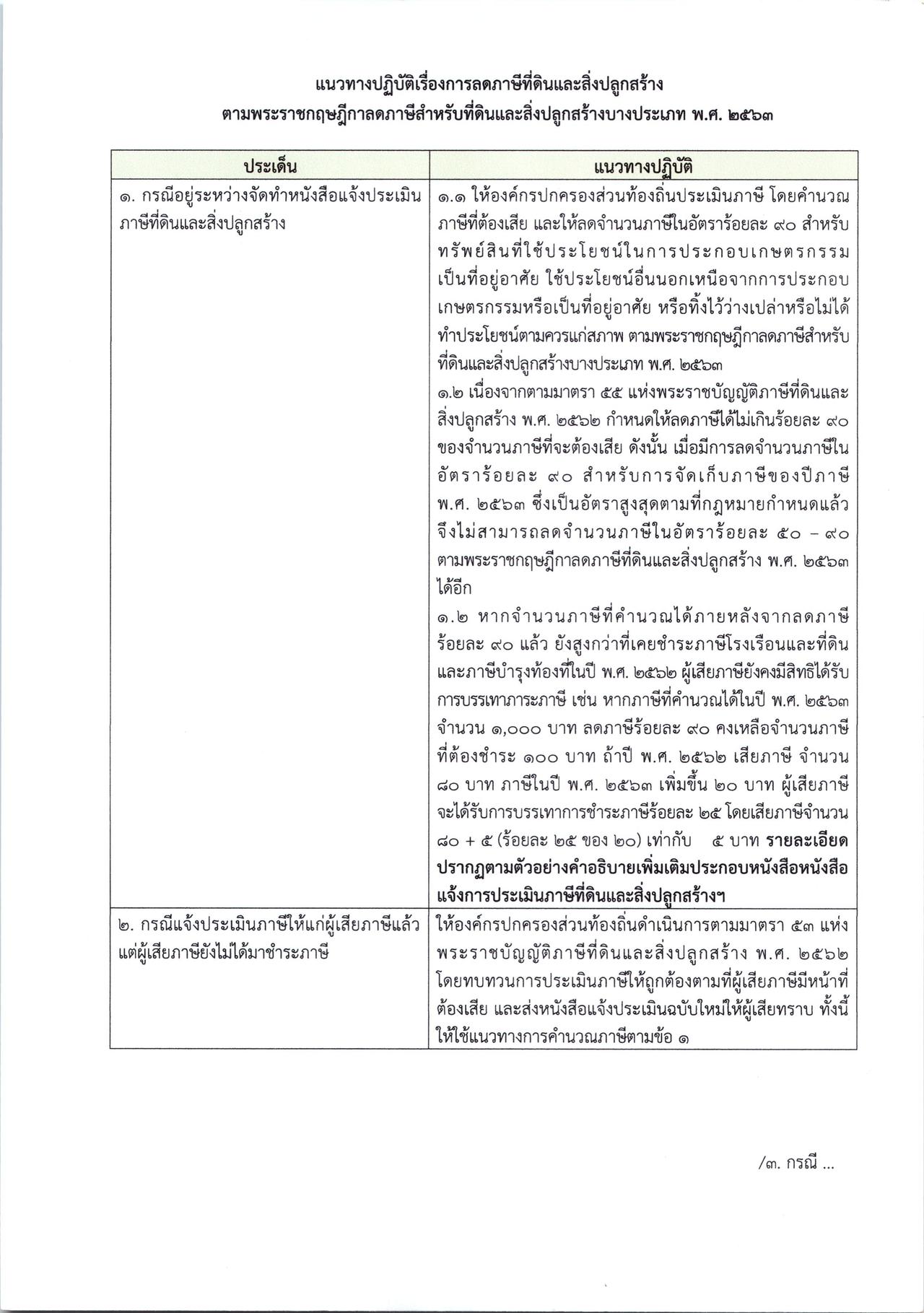

วันที่ 30 มิถุนายน 2563 นายฉัตรชัย พรหมเลิศ ปลัดกระทรวงมหาดไทย ได้ส่งหนังสือด่วนที่สุด ที่ ทม 0808.3/ว 3843 เรื่อง แนวทางการลดภาษีที่ดินและสิ่งปลูกสร้างตามพระราชกฤษฎีกาลดภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท พ.ศ.2563 ถึงผู้ว่าราชการจังหวัดทุกจังหวัด ระบุว่า เนื่องจากองค์กรปกครองส่วนท้องถิ่น (อปท.) หลายแห่งได้แจ้งประเมินและจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างตามที่กฎหมายกำหนดแล้ว แต่เนื่องจากพระราชกฤษฎีกา (พ.ร.ฎ.) ลดภาษีสำหรับที่ดินและสิ่งปลูกสร้างบางประเภท พ.ศ.2563 ที่มีสาระสำคัญเป็นการลดภาษีที่ดินฯ ในอัตราร้อยละ 90 มีผลบังคับใช้ภายหลังจากที่ อปท.แจ้งประเมิน

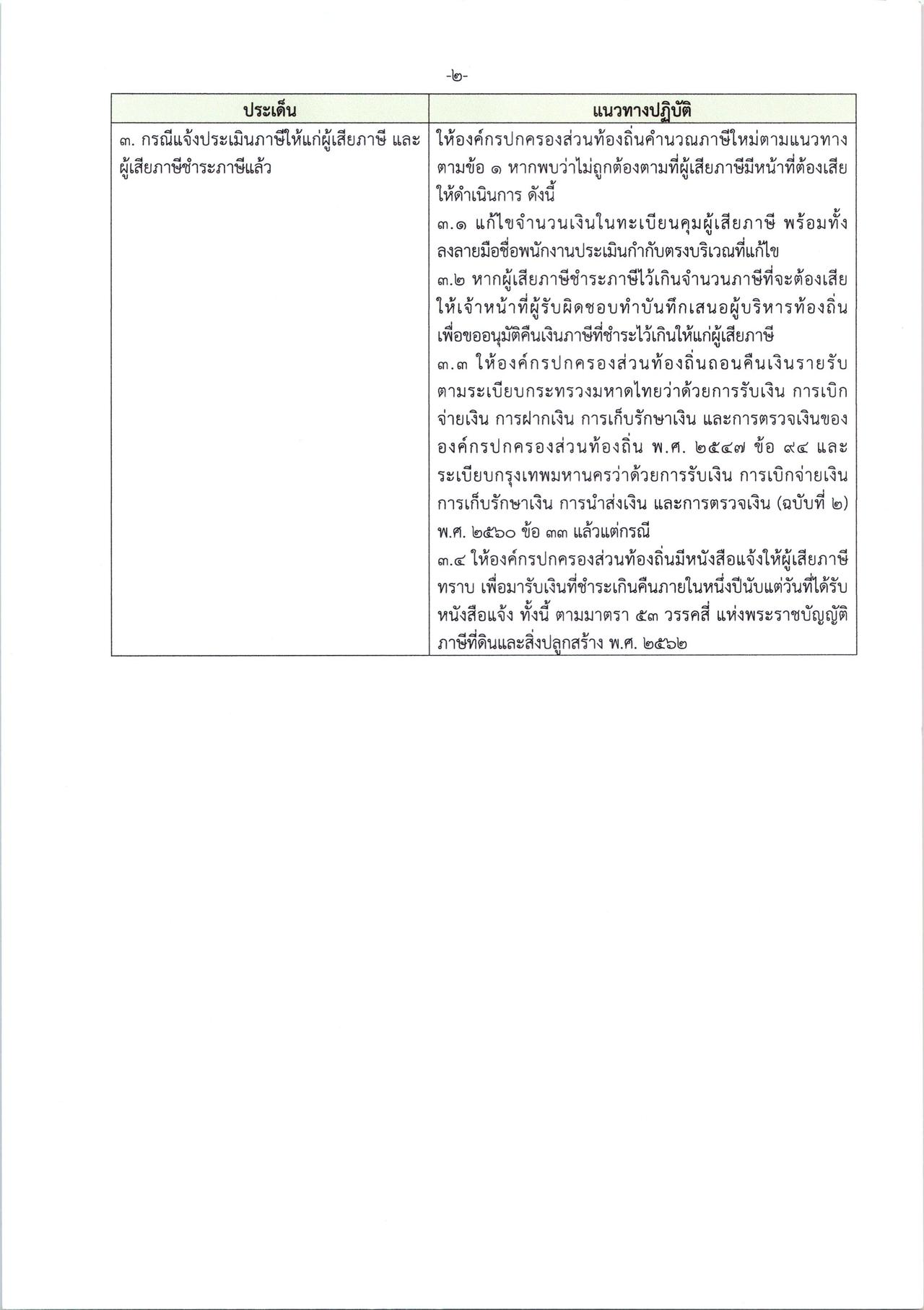

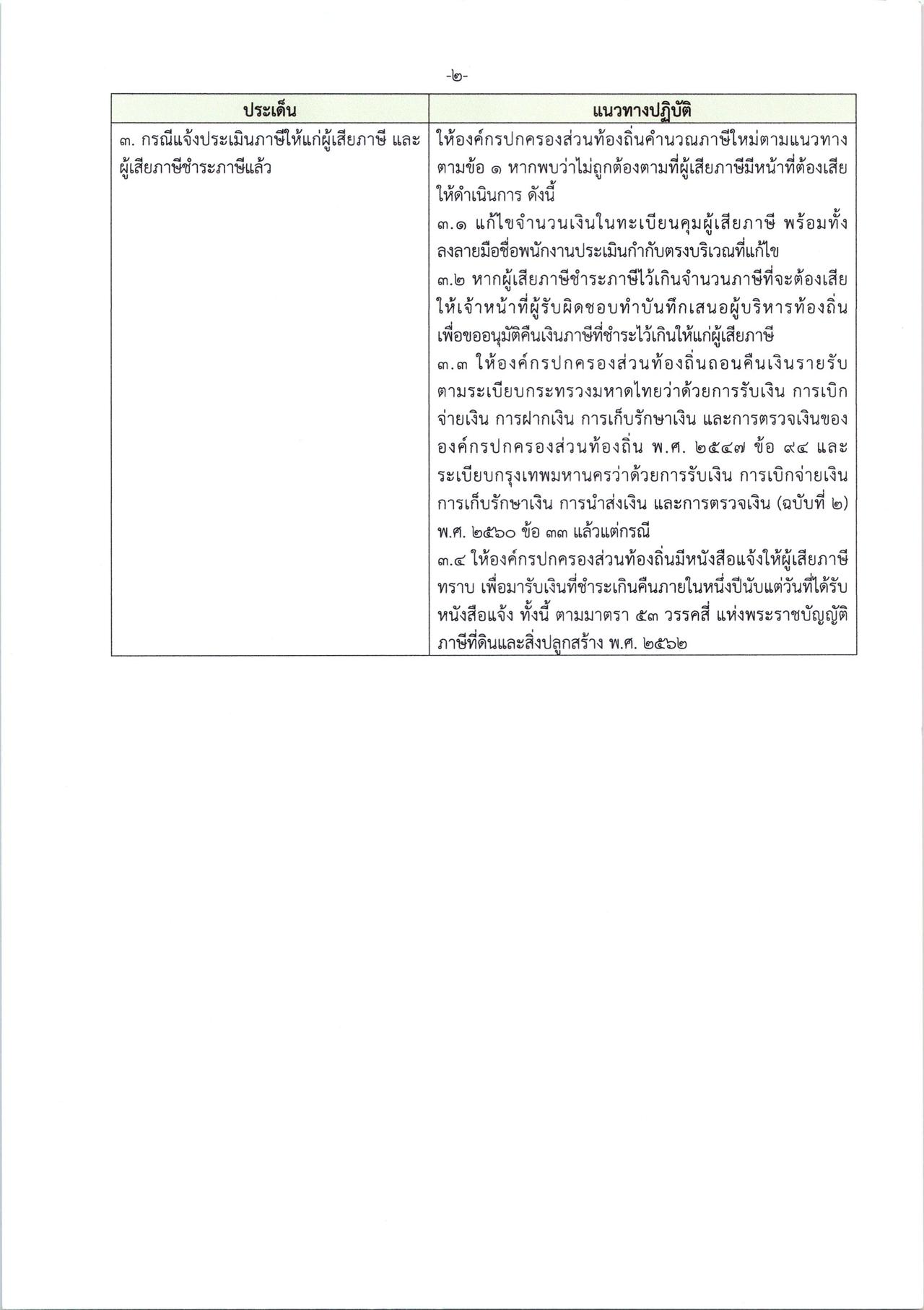

ดังนั้น อปท.จึงมีอำนาจที่จะทบทวนการประเมินภาษีให้ถูกต้อง และจัดส่งหนังสือแจ้งประเมินฉบับใหม่ให้ผู้เสียภาษีทราบ ในกรณีที่มีการชำระภาษีมาเกินจากจำนวนที่ต้องเสีย ให้ อปท.มีหนังสือแจ้งไปยังผู้เสียภาษี เพื่อให้มารับเงินคืนภายใน 1 ปี นับแต่วันที่ได้รับหนังสือแจ้ง โดยไม่ถือว่าเป็นความผิดพลาดจากการประเมินของ อปท. ตามพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง พ.ศ.2562

สำหรับกรณีที่จำนวนภาษีที่คำนวณหลังจากลดในอัตราร้อยละ 90 แล้ว ยังต้องเสียเพิ่มมากกว่าที่เคยชำระภาษีโรงเรือนฯ และภาษีบำรุงท้องที่ในปี 2562 ผู้เสียภาษีมีสิทธิได้รับการบรรเทาการชำระภาษีร้อยละ 25 เช่น หากคำนวณแล้วต้องเสียภาษีในปี 2563 จำนวน 1,000 บาท ลดภาษีร้อยละ 90 คงเหลือที่ต้องชำระ 100 บาท ถ้าปี 2562 เคยเสียภาษี 80 บาท ภาษีในปี 2563 เพิ่มขึ้น 20 บาท ผู้เสียภาษีจะได้รับการบรรเทาการชำระภาษี (ร้อยละ 25 ของ 20 เท่ากับ 5 บาท) กล่าวคือ ต้องเสียภาษีในปี 2563 จำนวน 80+5 รวม 85 บาท